24小时客服电话:400-886-0990 | | | | |

建材4月月报:库存消化积极,焦炭连涨,下月怎么看? -尊龙凯时官方网

2024-04-30 17:27:29 来源:富宝资讯

富宝资讯4月30日消息:

核心提示:4月线螺价格偏强运行,市场成交尚可,华东市场较3月涨幅100-250,华北西北地区涨幅150-280,华南华中地区涨幅80-150,东北区域涨幅180-260,西南地区涨幅150-250。

【内容提要】

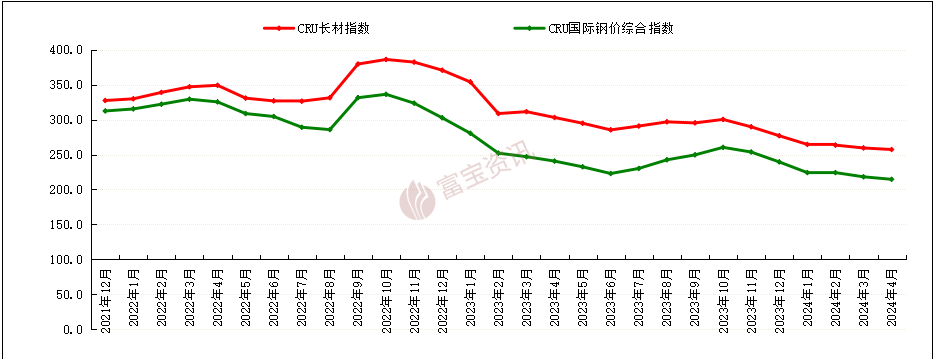

◆4月国际钢市震荡走强

◆4月钢材价格震荡偏强

◆本月成交量数据波动幅度较大

◆期货市场分析

◆5月行情展望

一、国际市场概述

本周,全球多数钢材市场稳中向好,钢材价格有所上涨。亚洲地区,中国建材降库超预期,需求表现尚可,短期内钢厂复产积极性不足,库存去化预期仍存。长材出口价格持续走强,成交较多。钢坯出口价格涨幅明显,半成品表现整体强于长材。热卷价格持续上行,市场交投氛围较好。东南亚半成品出口转好,越南基建项目利好,本地钢坯与建材需求回升。中东地区,斋月假期过后,土耳其深海进口废钢价格下跌,方坯需求有所回升,但螺纹钢交投不温不火。伊朗方坯出口一般,价格保持稳定。阿联酋部分地区受强降雨天气影响,螺纹钢价格下跌,买家观望情绪浓厚。独联体地区,方坯出口价格上涨,相较于其他地区方坯价格偏高,市场竞争力不足。总体来看,本周国际钢市大多成交较好,部分区域需求一般,预计后续国际市场钢材价格稳中偏强运行。

二、国内市场动态

1.国内区域均价以及各大主流城市报价

本月钢材价格震荡偏强,4月也属传统旺季,存在一定刚需,加之国内外pmi的超预期提振市场,节前2024年压产预期和近期建材去库速度的加快,也为期现价格的上涨提供了助力,焦炭本月连涨四轮,钢厂积极推涨,价格出现持续上行,目前来看,4-5月份建筑用钢需求仍差,家电用钢需求尚可,但汽车和其它制造业总体需求呈回落态势。宏观预期较差,钢材供需双弱。限产政策是“双刃剑”,钢价反弹的高度相对有限,预计5月钢价先强后弱。

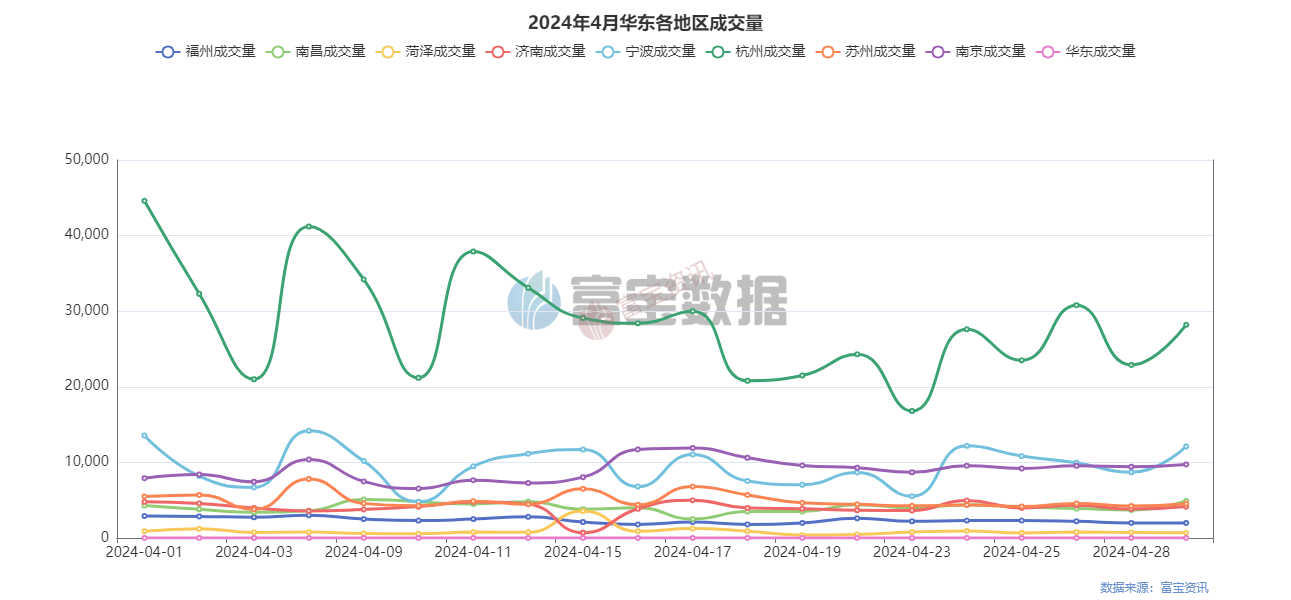

2、华东地区出货量统计分析

从下图成交量表来看,本月华东地区成交量数据波动幅度较大,前期期螺大幅走强,投机需求有所增加,询价计划增多,市场情绪好转,实际出货有所改善;随着盘面开始震荡,需求释放的连续性较差,现货基本面需求持续疲弱,成交难以跟进,商户心态多谨慎,近期雨水天气影响出货,总体需求受限,多按需成交为主。综合来看,预计4月华东成交量或小幅回升。

3、下游需求分析

1、基建领域

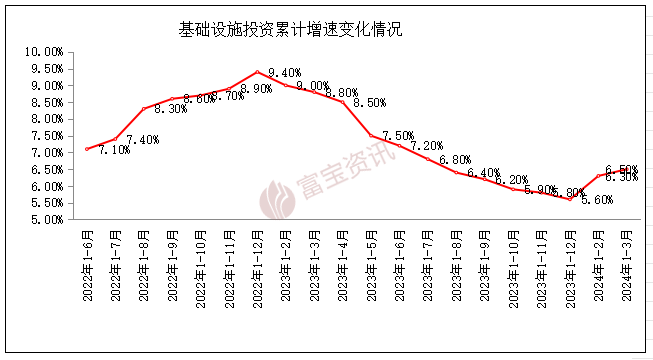

据国家统计局尊龙凯时官方网官网,2024年1—3月份,全国固定资产投资(不含农户)100042亿元,同比增长4.5%(按可比口径计算),增速比1—2月份加快0.3个百分点。其中,制造业投资增长9.9%,增速加快0.5个百分点;基础设施投资(不含电力、热力、燃气及水生产和供应业)增长6.5%,增速加快0.2个百分点。从环比看,3月份固定资产投资(不含农户)增长0.14%。2024年1—3月份,民间固定资产投资51597亿元,同比增长0.5%。

分产业看,第一产业投资1804亿元,同比增长1.0%;第二产业投资33213亿元,增长13.4%;第三产业投资65025亿元,增长0.8%。第二产业中,工业投资同比增长13.4%。其中,采矿业投资增长18.5%,电力、热力、燃气及水生产和供应业投资增长29.1%。第三产业中,铁路运输业投资同比增长17.6%,航空运输业投资增长35.4%,水利管理业投资增长13.9%。

分地区看,东部地区投资同比增长5.7%,中部地区投资增长4.1%,西部地区投资增长1.4%,东北地区投资增长9.6%。分登记注册类型看,内资企业投资同比增长4.4%,港澳台企业投资增长7.1%,外商企业投资下降10.4%。

从固定资产投资完成额总量上来看,2024年1-3月相比2023年同期继续改善,房地产虽然下滑速度略微扩张,但其他行业的投资继续弥补房地产带来的缺口。国家提出三大工程建设,2024年将进入实质性落地阶段。然国家先后出台了地方债务风险防范化解的35号文和14号文,分别针对化债任务重的12个省份和其它19个省内的基建投资进行了限制,预计二季度地方基建投资可能进一步下降,整体来看,建筑业需求预计继续低迷,制造业需求在大规模设备更新、消费品以旧换新和外需韧性的支撑下,有望保持增长;但制造业用钢增长预计难以抵消建筑业用钢下降,钢铁总需求同比依然偏弱。

2、房地产市场

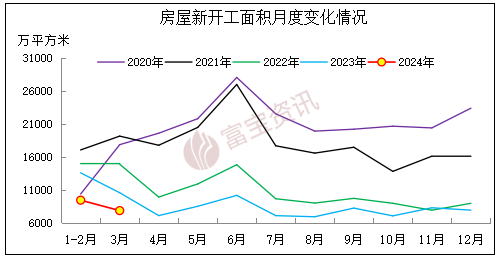

据国家统计局尊龙凯时官方网官网,1—3月份,全国房地产开发投资22082亿元,同比下降9.5%;其中,住宅投资16585亿元,下降10.5%。1—3月份,房地产开发企业房屋施工面积678501万平方米,同比下降11.1%。其中,住宅施工面积474580万平方米,下降11.7%。房屋新开工面积17283万平方米,下降27.8%。其中,住宅新开工面积12534万平方米,下降28.7%。房屋竣工面积15259万平方米,下降20.7%。其中,住宅竣工面积11148万平方米,下降21.9%。

1—3月份,新建商品房销售面积22668万平方米,同比下降19.4%,其中住宅销售面积下降23.4%。新建商品房销售额21355亿元,下降27.6%,其中住宅销售额下降30.7%。3月末,商品房待售面积74833万平方米,同比增长15.6%。其中,住宅待售面积增长23.9%。1—3月份,房地产开发企业到位资金25689亿元,同比下降26.0%。其中,国内贷款4554亿元,下降9.1%;利用外资7亿元,下降11.9%;自筹资金8681亿元,下降14.6%;定金及预收款7435亿元,下降37.5%;个人按揭贷款3643亿元,下降41.0%。

2024年一季度地产各项指标低迷,房地产数据各项主要指标连续下降,政治局会议关于房地产政策有重大方向性变化,淡化三大工程,重点转向去库存;让城投公司等收购存量房转成租赁房,参考江苏模式;需求政策能放尽放,放开限购,放开价格限制,契税统一调降到1%。上述政策是纲领性和方向性的,很多具体政策放给地方,然目前房地产持续向好的根基尚不稳定,还需要需求端和供应端的利好政策不断刺激。

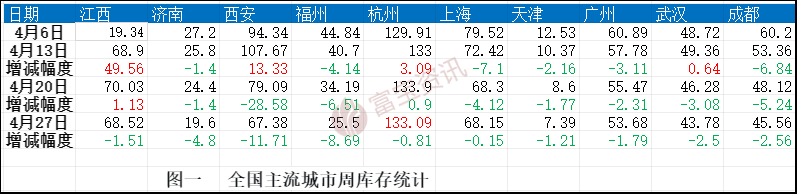

3、全国主流城市周库存统计分析

4月份建材价格整体走高,全国建材库存大幅下降。截至4月25日,社会库存方面,全国35城螺纹社库库存量726.8万吨,与去年同期相比增加0.23万吨,同比增幅0.03%;全国线材社库库存量103.26万吨,与去年同期相比减少62.19万吨,同比降幅37.59%。本月库存的大幅去化,对价格上涨起到了有力的助推作用。不过,上周全国建材库存去库有所趋缓,且需求恢复偏弱、钢厂复产整体提速,钢材供需矛盾整体趋于加剧。5月份,天气等因素影响下市场需求或偏弱运行,而供给端有一定回升基础,稍有缓解的供需矛盾或将再度突出,需要警惕供需矛盾加剧对价格的利空影响。不过,由于4月份库存整体大幅去化,从而使得5月份钢价不具备持续大幅下跌基础,价格若出现回落,止跌企稳后,还可以再度建仓拿货。

三、期货市场分析

4月份,期螺震荡上行,收涨206涨幅5.97%,报3656。4月1日见到,主力2410见到低点3408,4月30日见到高点3710,整体上呈现逐渐上行态势。本周焦点事件,4月17日,发改委新闻发布会上称,将于18日组织召开全国2023年增发国债项目实施推进电视电话会议,推动所有增发国债项目于今年6月底前开工建设。消息大大刺激了黑色系,期螺大幅上涨。不过,第二天的电视电话会议,未有报道。4月,焦炭价格四连涨,据说,节后还有一轮提涨呢?原材料价格上涨,亦推动期螺上涨。我们对行情的理解是超跌反弹,不是反转行情。1、基本面状况不佳,房地产肉眼可见的速度回落,目前未见止跌企稳的信号;2、基建投资,目前还是在追求高质量发展,一季度gdp增速5.3%,超出市场预期,数据良好,支撑着管理层追求高质量发展的目标;3、3月份的下跌,不管是高炉还是电炉,受利润不佳,导致产量偏低,目前,情况已有所改变,高炉利润回升,产量开始回升,电炉受制于利润不佳,产量依然偏低。但我们已经看到,高炉产量回升的信号了,高炉开始正常生产了。4、5月1号开始,中国海关将逐票重点查验q195、q235b热卷出口,短期出口会有影响,亦对期螺价格构成压力。我们认为,期螺的反弹已经进入下半场,我们对节后行情的观点是,上涨空间不大,下跌空间更大。上涨可能100-150,下跌可能有400-500点。

四、下月行情展望

4月份以来,伴随着全国各地市场呼吁钢厂主动性减产、限价等利好消息提振,现货市场得以止跌,随后宏观利好政策刺激叠加原料价格反弹,带动现货价格迎来上涨行情。

二季度粗钢产量或仍维持近年来低位水平。从国内各大钢厂陆续披露的一季度财报上看,大部分钢企出现营收与净利润大幅缩水的情况,当然从一季度钢铁价格表现就早能料到。对于二季度钢厂的产量预期,笔者认为造成严重供过于求的现象或难出现,甚至部分品种反而会出现供需错配(供不应求)。一方面,在一季度净利润大幅下滑甚至亏损的背景下,产量报复性反弹的概率较小,而产量扩张大部分时间出现在行业形势十分明朗的前提下,从历史数据也能看出,衰退周期降下来的产量恢复的弹性明显低于其他周期;另一方面,钢厂在高价资源陆续出清后,必然会以加快周转的方式取代前期高库存运作方式,以销定产防范风险也必然是钢厂的主要策略。市场化手段无法在短期内解决产能及产量过剩问题,钢铁行业超低排放改造相关政策或助力行业走出亏损困境,并走出衰退周期。对于5月行情,除了供需基本面因素,政策导向将成为新一轮景气周期的助推器。国务院2022年1月印发的《“十四五”节能减排综合工作方案》中提出,到2025年,全国单位国内生产总值能源消耗比2020年下降13.5%,今年的政府工作报告将单位gdp能耗目标设定为降低2.5%左右,而钢铁行业作为第一高能耗行业,要么倒逼钢厂减产,要么加大环保投入进行超低排放改造。2024-2025年,作为十四五收官的最后两年,减排目标的必然也必将达成,因此从这一角度看,各项减排政策的落地执行或进一步减少钢铁行业过剩压力,从而带动钢铁行业进入新一轮景气周期。从目前钢价表现看,期现货表现存在明显的强弱差异,现货反弹幅度明显小于期货,这也是市场在需求缩量的环境下低价竞争的结果,钢铁行业供需大概率进一步复苏,而届时将迎来一轮价量齐升行情,现货价格补涨可期。

富宝资讯免责声明:

富宝资讯始终追求信息的准确性和内容的客观公正性,但并不保证其是否需要进行必要变更。我们提供的信息仅供客户在决策时作为参考,并不构成对任何具体决策的直接建议。客户在做出任何决策时,应基于自身的独立判断,而不应完全依赖本报告。富宝资讯对于客户基于本报告所做的任何决策不承担任何责任。

本报告为富宝资讯所有,属于非公开资料,仅限于富宝资讯的注册客户内部使用。若需引用或传播本报告内容,请通过联系尊龙凯时官方网(电话0510-85385850)获取书面授权。任何未经富宝资讯书面授权的使用、传播、复制或违背本报告原意的行为,富宝资讯将保留追究其法律责任的权利。

历史数据查询

: | | |

: | | | |

: | | |

: | | |

: | |

: | | |

: | | | |

旗下网站: | 尊龙凯时官方网 | | | | | | | |

| | | | | | | | |

增值电信业务经营许可证沪b2-20120013 全国免费服务热线: 400-886-0990

富宝资讯尊龙凯时官方网的版权所有 尊龙凯时官方网 copyright ©1997-2012